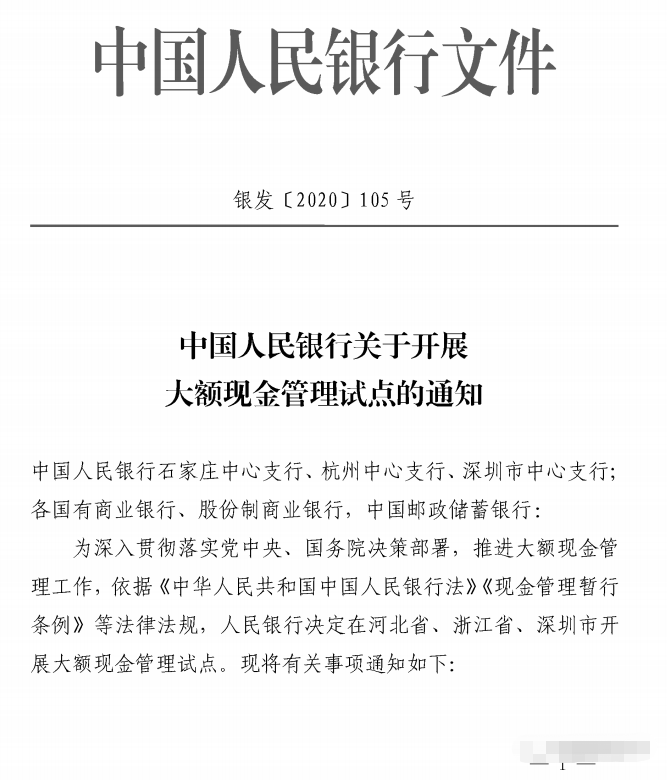

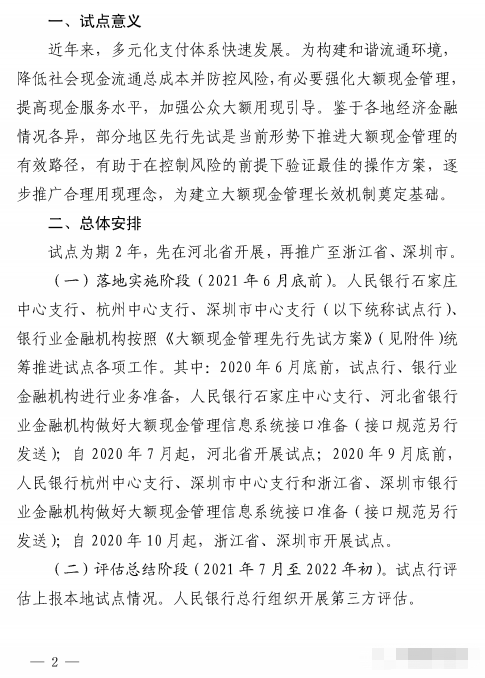

日前,华阳咨询获悉中国人民银行发布《关于开展大额现金管理试点的通知》(银发【2020】105号),试点为期2年,先在河北省开展,再推广至浙江省、深圳市。

《大额现金管理先行先试方案》(下称方案)中规定了主要任务,包括全面规范银行业金融机构大额现金业务,探索大额现金综合管理措施。方案明确大额现金存取业务管理范围。各地对公账户管理金额起点均为50万元,对私账户管理金额起点分别是河北省10万元、浙江省30万元、深圳市20万元。方案还规范大额取现预约业务。

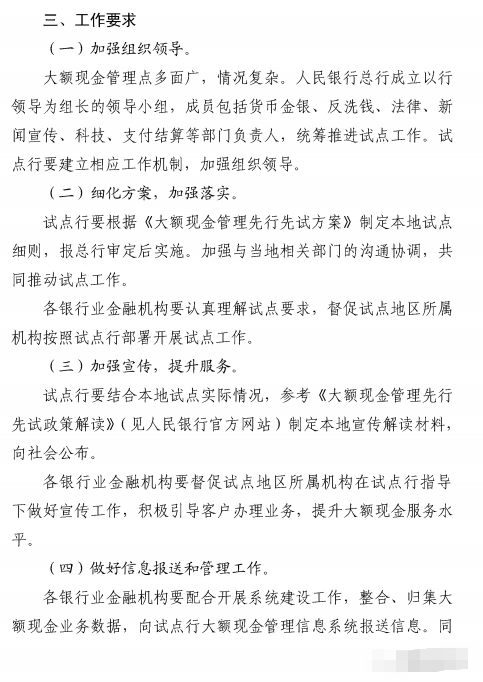

试点行指导银行业金融机构自行建立相关预约规则,明确客户预约的时间、渠道方式、信息要素,并保存预约信息,向试点行报送。方案要求建立大额存取现登记制度。客户提取、存入起点金额之上的现金,应在办理业务时进行登记。试点行确定本地区客户登记的信息要素,要求银行业金融机构采集、保存、统计上报登记信息。

文件内容如下:

这次试点无疑是为建立大额现金管理长效机制奠定基础,也就是说通过三省市试点,总结积累经验,然后有可能推向全国。经咨询权威银行人士,这个大额现金管理只限于对现钞存取的管理,银行转账,包括公对公、公对私、私对私、仍旧由《金融机构大额交易和可疑交易报告管理办法》规范。

现金管理一直是我国重要的财务管理制度和金融管理制度。《中华人民共和国中国人民银行法》规定人民银行的基本职能包括“发行人民币,管理人民币流通”,《现金管理暂行条例》明确规定,“各级人民银行应当严格履行金融主管机关的职责,负责对开户银行的现金管理进行监督与稽核。开户银行依照本条例和中国人民银行的规定,负责现金管理的具体实施,对开户单位收支、使用现金进行监督管理”。

党的十九大以来,党中央、国务院明确提出了健全金融监督监管体系、守住不发生系统性风险的底线和强化监管以及提高防范化解金融风险的能力等一系列的具体要求。大额现金管理是落实这些要求的重要措施之一。

2017年7月1日实施的《中国人民银行关于非银行支付机构开展大额交易报告工作有关要求的通知》中规定,非银行支付机构当以客户为单位,按资金收入或者支出单边累计计算并报告下列大额交易:

- 当日单笔或者累计交易额人民币5万元以上(含5万元),外币等值1万美元以上(含1万美元)的现金收支;

- 非自然人客户支付账户与其他账户发生当日单笔或者累计交易额人民币200万元以上(含200万元自动),外币等值20万美元以上(含20万美元)的款项划转;

- 自然人客户支付账户与其他账户发生当日单笔或者累计交易额人民币50万元以上(含50万元),外币等值10万美元以上(含10万美元)的境内款项划转;

- 自然人客户支付账户与其他银行账户,发生当日单笔或累计交易额人民币20万元以上(含20万元),外币等值1万美元以上(含1万美元)的跨境款项划转。

根据以上资料以及现行金税系统的特点,特别提示大家要注意:

- 银行与税务已经实现共享信息,私人账户的资金异常变动很容易被发现。各地金融机构与税务部门合作下,老板私人账户与公司对公账户之间频繁的资金交易都会被管控;

- 大数据应用对比分析手段日臻成熟,税务部门想检查企业的经营情况是否存在异常,发票数据、纳税申报数据是否真实,大数据都会自动完成对比分析。一旦检测动态数据对比异常出现,系统都会自动报警。而且随着系统的运行和不断完善,智能化程度会越来越高;

- 最新税收分类编码和纳税人识别号的大数据监测机制,可能将有更多企业因为历史欠账、虚开发票等情况被系统识别出来;

- 企业不要试图用个人银行账户来隐藏公司收入,一旦被查补缴税款是小事,还要缴纳大量的滞纳金和罚款,如果情节严重构成犯罪,还需要承担相应的刑事责任。

津公网安备 12011502000512号

津公网安备 12011502000512号