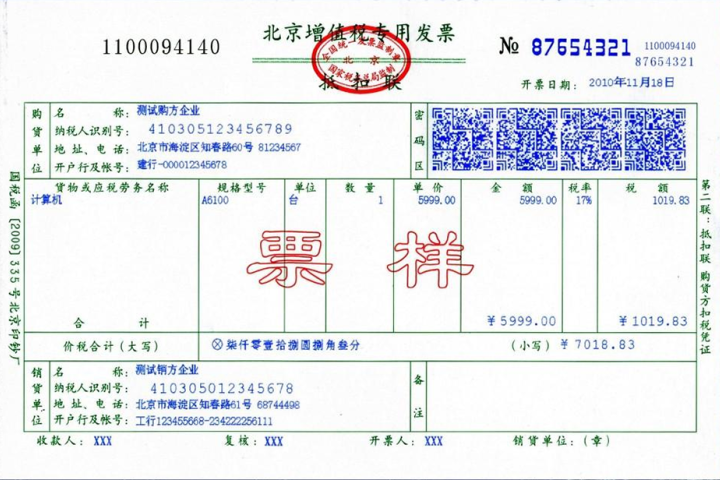

一文说清关于发票专用章的所有问题

发票专用章是用票单位和个人在其开具发票时加盖的有其名称、税务登记号、发票专用章字样的印章。实际工作中很多人对于发票专用章的使用不是十分清楚,今天小编为各位整理了发票专用章的几个常见问题,供大家学习参考。

发票专用章是用票单位和个人在其开具发票时加盖的有其名称、税务登记号、发票专用章字样的印章。实际工作中很多人对于发票专用章的使用不是十分清楚,今天小编为各位整理了发票专用章的几个常见问题,供大家学习参考。

随着国家对于增值税管理规范手段和要求的不断升级,对于增值税发票的开据要求越来越严格,无论是纳税人自行开具,还是税务机关代开增值税专用发票,备注栏需填写的內容都有明确规定,若没按要求填写则属不合规发票不能作为抵扣凭证,今天我们就说一下增值税发票开据时备注栏的具体要求,供大家参考。

适用免税政策的小规模纳税人,若月销售额不超过10万元(季度销售额不超过30万元),则销售额填写在《增值税纳税申报表(小规模纳税人适用)》中的“免税销售额”相关栏次

其他个人销售不动产实行按次纳税,继续按照现行政策规定征免增值税。比如,如果其他个人销售住房满2年符合免税条件的,仍可继续享受免税;如不符合免税条件,则应照章纳税。

小规模纳税人中的单位和个体工商户销售不动产,应结合其销售额、纳税期限以及其他现行政策规定确定是否预缴增值税。

今天是2020年元旦,小编怀着万分激动的心情,准备送给广大会计人员新年第一趴大礼包【增值税、企业所得税、个人所得税】纳税政策不汇编,希望可以帮助广大企业主和会计人员在2020年伊始,就打好坚实的财税政策基础,争取可以为企业依法节省更多税款,用足政策切实降低企业税负。

自2019年1月1日起,纳入自开专票试点行业的小规模纳税人自行开具专票的销售额标准调整为月销售额10万元(季度销售额30万元),其他事宜按现行规定执行。

其他个人采取一次性收取租金(包括预收款)形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过10万元的,免征增值税。

曾在2018年选择过转登记的纳税人,在2019年仍可选择转登记。但是,2019年选择转登记的,再次登记为一般纳税人后,不得再转登记为小规模纳税人。

小规模纳税人,纳税期限不同,其享受免税政策的效果可能存在差异

津公网安备 12011502000512号

津公网安备 12011502000512号